Pensione e Previdenza: Non fare la cicala

di Lorenzo Dragoni | pubblicato il 18 gennaio 2021

Quanto prenderò di pensione? Conosci il tasso di sostituzione?

Le pensioni future saranno più basse delle attuali e la pensione sarà inferiore rispetto all’ultimo stipendio. Questo è chiaro a tutti. I fattori che hanno portato e porteranno alla riduzione delle pensioni sono diversi. La riforma Dini e la riforma Fornero in primis. Quindi il passaggio dal sistema retributivo a contributivo. Prima della riforma Dini del 1995, il sistema retributivo garantiva un reddito pensionistico sino all’80% degli ultimi stipendi percepiti prima della pensione (40 anni di contribuzione). L’aliquota di rendimento era del 2% per ogni anno di contribuzione. Il contributivo, introdotto dal 1 gennaio 96 per ridurre la spesa pubblica, invece influenza il calcolo dell’assegno pensionistico a tre fattori: l’entità dei contributi annualmente versati, l’andamento del PIL e l’età del ritiro dal lavoro.

E’ evidente che il sistema contributivo penalizzerà lavoratori autonomi, i lavoratori con aliquote contributive basse, carriere lavorative discontinue e redditi medio bassi. Variabile quest’ultime che determinano un minor accumulo di montante contributivo, di conseguenza un più basso importo della pensione.

Un giovane conosce benissimo che l’incertezza e la flessibilità dei contratti di lavoro attuali, molto spesso deve superare ampi periodi di disoccupazione così come gli autonomi che subiscono cali di lavoro (il Covid è un esempio).

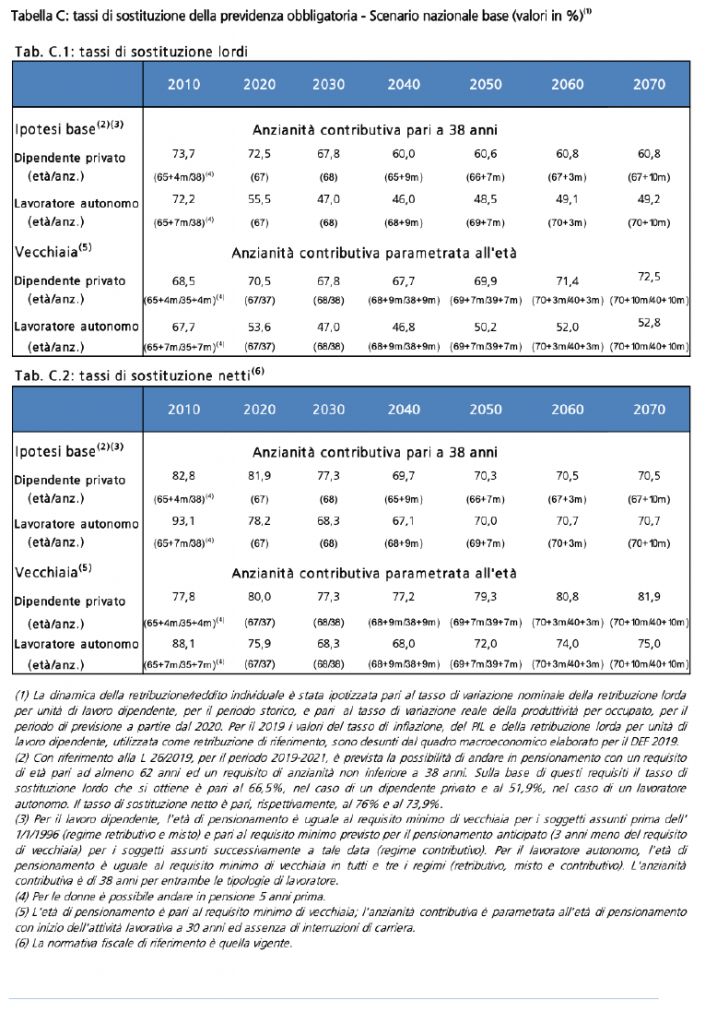

Per farsi un’idea di quanto si prenderà di pensione è fondamentale conoscere il tasso di sostituzione. Quest’ultimo rappresenta infatti il rapporto % fra l’importo annuo della prima rata di pensione e l’importo annuo dell’ultima retribuzione o reddito da lavoro (per i lavoratori autonomi).

Un indicatore più adeguato è rappresentato dal tasso di sostituzione netto che tiene conto del prelievo contributivo e fiscale ovvero, misura il reddito disponibile a seguito del pensionamento. Capire qual è il tasso di sostituzione nel proprio caso è utile per determinare quanto potrò fare affidamento sulla pensione pubblica e quanto invece dovrò accantonare in previdenza contributiva attraverso la sottoscrizione di un fondo pensione. Strumento, quest’ultimo, attraente soprattutto dal punto di vista fiscale.

Il risultato delle riforme sopra citate, come si evince dalla tabella elaborata dalla Ragioneria Generale dello Stato (vedi immagine sotto riportata), evidenzia che il tasso di sostituzione all’età di vecchiaia (66 anni e 7 mesi) passerà dall’80% al 74% dell’ultimo stipendio percepito in corrispondenza delle massime anzianità contributive. Per gli autonomi le cose andranno ancora peggio. Una P.iva con 40 anni di contributi potrà contare su una pensione di circa il 50% dell’ultimo reddito percepito (contro l’80% del sistema reddituale) e anche lavorando due anni in più il tasso non raggiungerebbe il 60%. A questo punto le scelte saranno due: fare affidamento sui risparmi accantonati nel fondo pensione negli anni di attività lavorativa, o continuare a lavorare e posticipare l’età di pensionamento.

Se non conosci il tuo tasso di sostituzione e vuoi sapere quando andrai in pensione e quanto è necessario accantonare, chiamami e valuteremo la tua posizione previdenziale.