PAC: genitori e nonni ecco il regalo perfetto

di Lorenzo Dragoni | pubblicato il 2 marzo 2021

Regala un piano di accumulo ai tuoi figli

Studi universitari, il viaggio che sogni, il matrimonio, l'acquisto della prima casa: sono solo alcuni dei motivi per il quale un genitore accumula risparmi su c/c a favore dei figli (o nipoti). Oggi ti dirò perché è vantaggioso programmare in anticipo attraverso un piano di accumulo le spese future. Il Piano di accumulo (PAC) rappresenta una soluzione che consente di accantonare mensilmente o periodicamente delle somme (a volte anche contenute ad esempio 50 euro mensili) per un periodo di tempi definito. Mese dopo mese, attraverso il PAC, vengono investite quote di prodotti finanziari (ETF, fondi comuni, ecc) diversificando il portafoglio in tutto il mondo.

Sono padre di una bimba di due anni e mezzo e, come tutti i genitori, per mia figlia vorrei il meglio. Dare la possibilità di frequentare un buon percorso di studi, l'università o sostenerli nell'acquisto della prima abitazione sono tutte attività che richiedono un importante impegno economico che va assolutamente programmato. Frequentare una scuola inglese può costare € 6/7.000 euro all'anno e per l'università dai 15.000 euro, per un percorso di 5 anni presso l'università pubblica nella città dove si vive, a 80.000 euro per un corso di laurea in un'altra città o all'estero. Personalmente, appena nata mia figlia, ho pensato all'università (che se vorrà la frequenterà diversamente avrà dei risparmi accantonati) ed ho iniziato ad accantonare mensilmente 200 euro (che in 20 anni sono c.a. € 50.000 più la rivalutazione).

Il meccanismo dell'investimento costante, sia quando il mercato sale che quando scende, permette di mediare il prezzo di acquisto delle quote acquistate riducendo la volatilità dell'investimento e approfittando nei momenti di ribasso di mercato. Il tutto senza l'obbligo di proseguire il piano di versamenti che, può essere sospeso, modificato nell'importo accantonato o revocato in qualsiasi momento.

Ma quanto può rendere un PAC?

Ovviamente dipende dall'andamento del mercato di riferimento del fondo (o soluzione di investimento) scelto. Cercherò però di fare un esempio pratico. Supponiamo di aver attivato un Pac 15 anni fa prevedendo un versamento mensile di euro 200 su un fondo azionario globale. Il totale dei versamenti sostenuti sarebbe stato di 36.000 euro. Grazie al meccanismo del Pac, che acquista quote mese per mese, il totale accumulato a fine gennaio 2021 ammonterebbe a 79.690 euro ( + € 43.690 fonte elaborazione su dati MSCI.com).

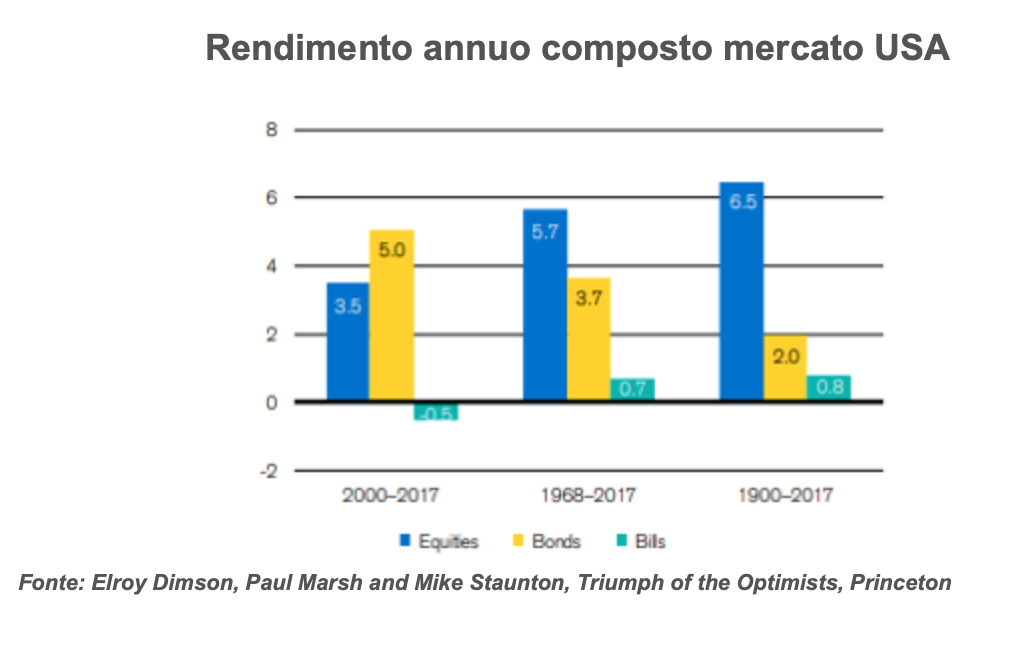

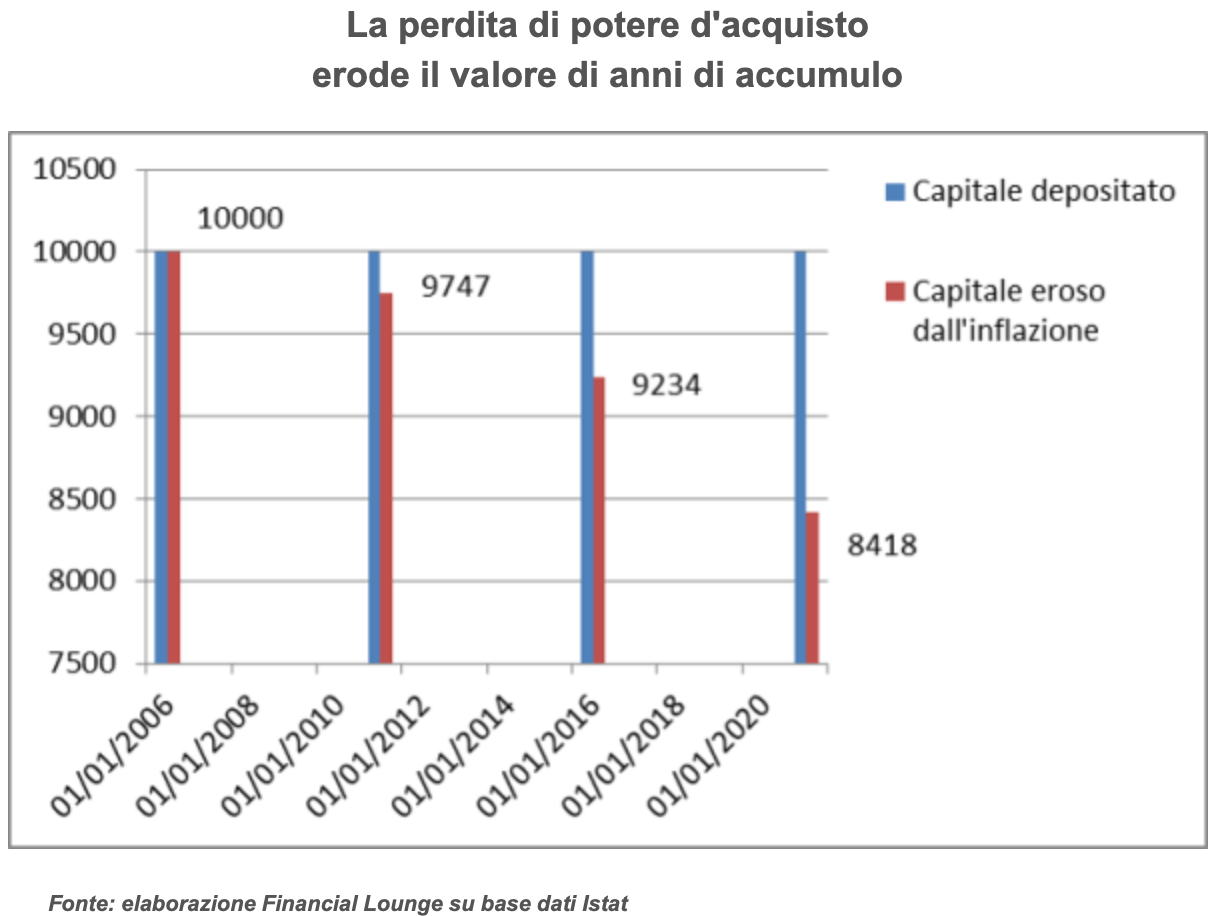

Certo i rendimenti passati non sono garanzia dei rendimenti futuri però, statisticamente, i mercati azionari tendono a generare, nel lungo periodo, rendimenti superiori a asset meno volatili quali obbligazioni e/o liquidità in c/c. In quest'ultimo caso la certezza è quella di aver logorato il potere d'acquisto per effetto dell'inflazione (es. € 10.000 accantonati in c/c per 15 anni subirebbero un effetto inflativo del 18,8% quindi 8.418 euro. Fonte: Istat).

Certo i rendimenti passati non sono garanzia dei rendimenti futuri però, statisticamente, i mercati azionari tendono a generare, nel lungo periodo, rendimenti superiori a asset meno volatili quali obbligazioni e/o liquidità in c/c. In quest'ultimo caso la certezza è quella di aver logorato il potere d'acquisto per effetto dell'inflazione (es. € 10.000 accantonati in c/c per 15 anni subirebbero un effetto inflativo del 18,8% quindi 8.418 euro. Fonte: Istat).

Ho portato degli esempi di accantonamenti destinati a finanziare progetti per i figli ma, l'utilizzo del PAC, può essere vantaggioso anche per programmare un viaggio o l'acquisto della prima casa. Molti non sanno che, nel caso di acquistare casa, la banca finanzia l'80% del valore dell'abitazione. Ciò significa che il restante 20%, più spese, devo averlo accantonato. Cerco di fare un esempio: Mattia è un ragazzo di 20 anni e desidera acquistare casa non prima dei prossimi 10 anni. Individuato il budget per l'abitazione (es. € 300.000) sa che la banca finanzierà la sua operazione di acquisto per un importo massimo di euro 240.000. Per poter acquistare casa Mattia dovrà quindi possedere c.a. 60.000 euro + spese notarili ecc (€ 80.000 c.a.) Mattia accantonerà c.a. 500 euro mensili per i prossimi 10 anni per poter arrivare all'acquisto. Diversamente Mattia difficilmente potrà realizzare il suo sogno.

I motivi per iniziare un PAC sono molti. Individua il tuo obiettivo e inizia!

Hai trovato interessante questo articolo? Vuoi approfondire l'argomento in consulenza con me? Contattami, prendiamo un appuntamento