La ricchezza del Paese in balia dell'inflazione

di Lorenzo Dragoni | pubblicato il 13 aprile 2021

Prendendo spunto da un format diretto da Daniele Manca (Corriere della Sera) e dal suo invitato Prof. Carlo Alberto Cardinale Maffè, Prof. della Bocconi, oggi ho deciso di dedicare questa newsletter all'asset class più amata dagli italiani, il "tengo i soldi in c/c che non si sa mai".

In Italia il risparmio privato ha toccato quote record: 1.800 miliardi depositati nei c/c in balia dell'inflazione. L'intera Italia produce ricchezza per 1.600 miliardi di euro. Parliamo quindi di una ricchezza maggiore del PIL italiano ferma, sotto il "famoso materasso" in attesa di perdita di valore per il presente e per il futuro. Ricchezza che non permette nemmeno di far ripartire la produzione italiana. Questo atteggiamento di attesa è la conseguenza di un mix di fattori e trappole mentali: incertezza, scarsa preparazione finanziaria, avversione alle perdite e pigrizia che ci porta a rimandare continuamente le decisioni di investimento.

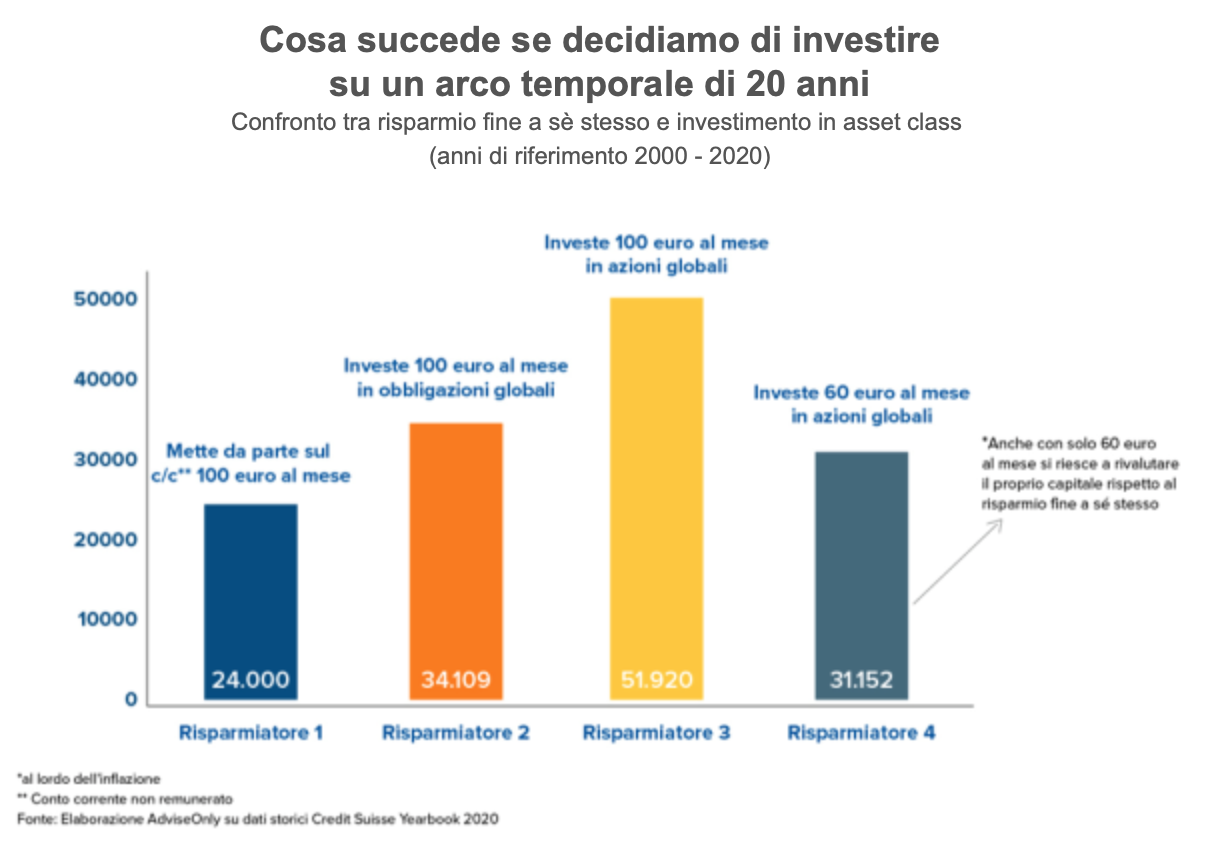

I risparmiatori reagiscono a questo cocktail diabolico in differenti maniere; chi rimane completamente liquido e/o chi investe in soluzioni più o meno rischiose a volte senza conoscerne le caratteristiche. Condivido con voi un grafico dove vengono esaminati 4 risparmiatori con 4 approcci differenti che decidono di investire su un arco temporale di 20 anni. I valori sono al netto di tasse e inflazione.

Nell'esempio del grafico si evince chiaramente come i rendimenti (ovviamente passati visto che i futuri non è possibile prevederli) in obbligazioni hanno offerto un apprezzamento inferiore alle azioni (più volatili) ma comunque più apprezzabili rispetto allo 0% di un c/c non remunerato o del famoso materasso (per molti sicuro).

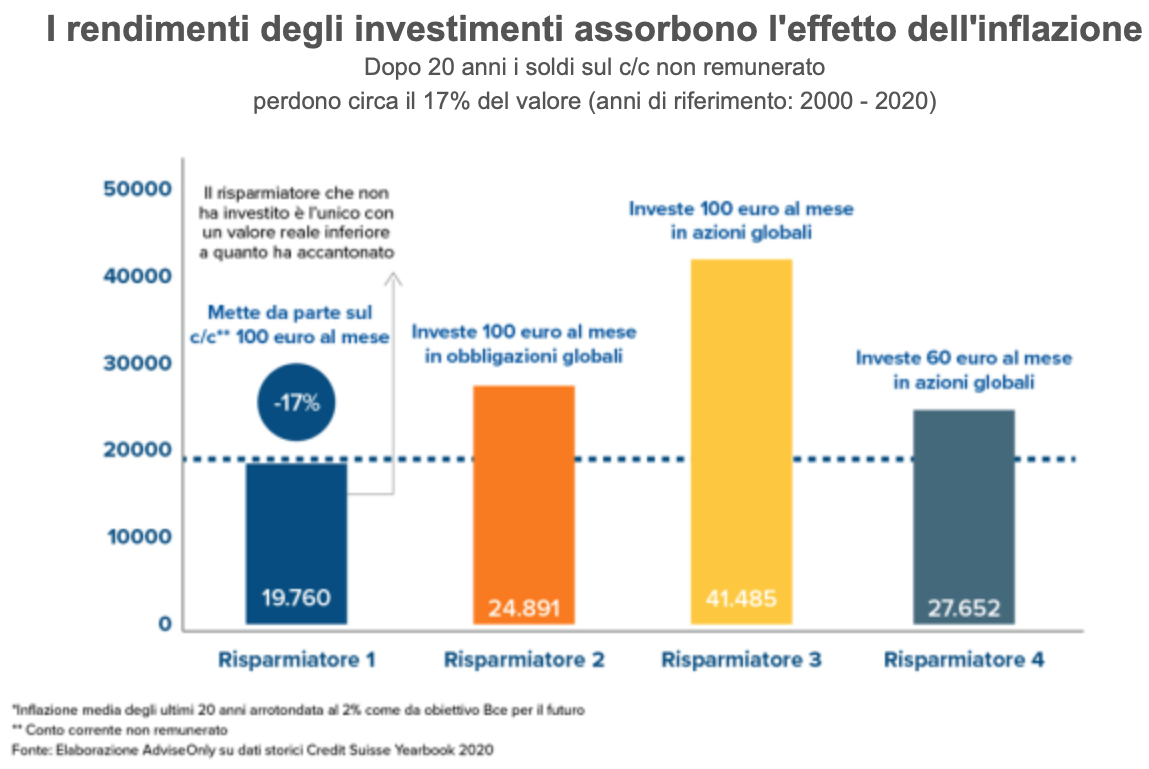

E' evidente che non è così. I risparmi fermi in c/c rappresentano una perdita garantita. Ma perché quindi il risparmiatore si rassegna così serenamente alla perdita di potere d'acquisto causata dall'effetto inflazione? Spesso perché non se ne accorge. L'inflazione è come un tarlo. E' li, sulla nostra credenza in legno, lo sappiamo, ma ce ne accorgiamo solo quando il mobile cade a pezzi perché eroso.

Nel grafico sopra raffigurato il "risparmiatore 1", dopo 20 anni, ha accantonato 24.000 euro al lordo dell'inflazione. Condivido in seguito una evoluzione del grafico in questione che ben rappresenta l'effetto dell'inflazione sui risparmi quantificato in una perdita di valore del 17% in 20 anni. Di 24.000 euro accantonati ne rimane un valore reale di € 19.760.

Come consulente finanziario, di fronte a questi dati, ho una grande responsabilità. Sta a me ascoltare le esigenze di ogni cliente e guidarlo in un progetto lontano da pregiudizi, paure e comportamenti non razionali. Per contro, ai timorosi e agli indecisi, esistono pure i risparmiatori "fai da te". Spesso i risultati in quest'ultimo caso, sono deludenti e solo dopo aver realizzato profonde perdite, questo tipo di risparmiatori, si rivolge ad uno specialista. Del resto occupandosi professionalmente di altro, è normale non si possa avere le competenze necessarie. Personalmente preferirei farmi assistere da un medico laureato, che ha passato la propria vita a studiare, magari uno specialista, che affidarmi ad una persona che, dopo essersi documentato qualche ora in Google, si professa un "esperto medico".

La gestione dell'overconfidence e delle emozioni (paure) in maniera razionale non è cosa semplice quando si manifestano eventi di tensione finanziaria. Questi aspetti psicologici sono i nemici numero uno dei risparmiatori fai da te.

Attraverso un metodo ben strutturato, si può creare valore e ricchezza anche per il Paese.

Hai trovato interessante questo articolo? Vuoi approfondire l'argomento in consulenza con me? Contattami, prendiamo un appuntamento