Longevità e finanza: rischio o opportunità?

di Lorenzo Dragoni | pubblicato il 9 giugno 2021

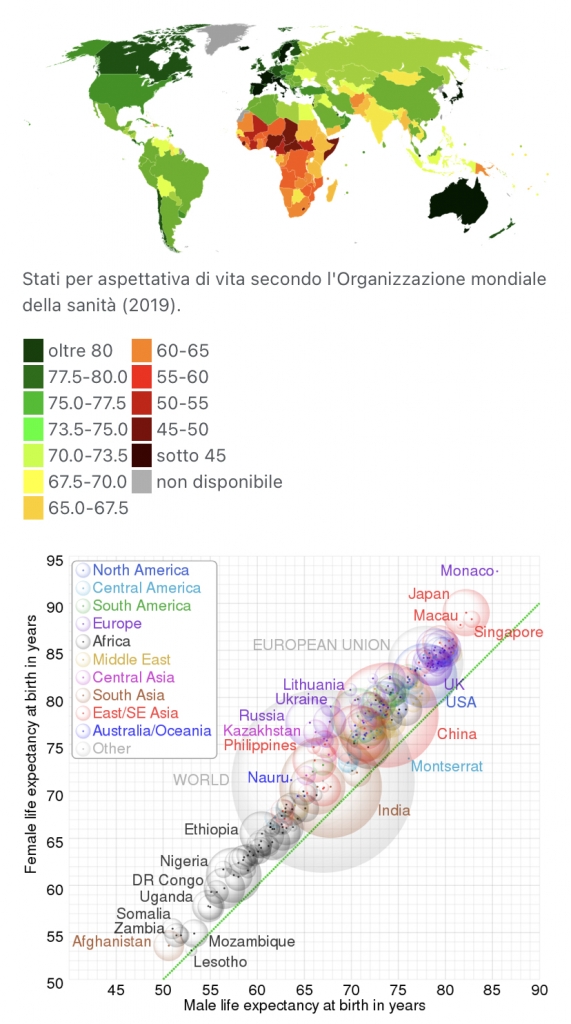

Secondo l'ultimo rapporto dell'Organizzazione mondiale della sanità (Oms) sui paesi longevi del pianeta, l'Italia si piazza tra i primi posti, più precisamente al 6 posto (il Giappone è al primo posto con 74,5 anni). In Italia ci si può aspettare di vivere 72,7 anni in buone condizioni di salute. E' la prima volta che l'OMS parla di "aspettativa di vita in salute" e non semplicemente di "aspettativa di vita". La situazione nel mondo è migliorata sensibilmente rispetto a 20 anni fa: l'aspettativa media di vita è salita di sei anni fino a 64,5 anni (si consideri che in alcuni Paesi africani il dato sta scendendo a livelli che, i paesi sviluppati, registravano nel Medioevo. Significativo il dato della Serra Leone 25,9). La sfida del futuro sarà quindi migliorare la qualità della vita e non solo vivere a lungo.

Ecco la classifica stilata dall'Oms:

Secondo un'analisi di Dani Saurymper, Axa Investment Managers, entro il 2050 ci saranno 2 miliardi di persone con oltre 60 anni (pari al 21% della popolazione globale contro il 12% di oggi).

Questa è una lista di Stati per speranza di vita alla nascita

Ma perché la longevità può essere un rischio?

Se da un punto di vista sociale avere una vita più lunga è un fattore positivo, dall'altra parte può creare degli squilibri finanziari a causa di una discrepanza tra aspettative, previsioni e realtà. Una popolazione più anziana avrà maggiore bisogno di assistenza medica e, dal punto di vista pensionabile, la quota di popolazione attiva si ridurrebbe ulteriormente. La longevità può impattare anche sulle istituzioni e sugli enti pubblici. Uno dei fattori di squilibrio nei conti dello Stato è rappresentato dal welfare. (Pagare pensioni più a lungo e garantire prestazioni sociali e sanitarie, sempre più gravose con l'avanzare dell'età).

Il rischio longevità per i risparmiatori è rappresentato dall' insufficienza dei risparmi accumulati in età lavorativa.

Assodato che tutti noi vorremmo vivere più a lungo e invecchiare bene, non ci resta che cercare di ridurre il "rischio longevità" attraverso strumenti adeguati:

- considerare in portafoglio Sicav/fondi che seguono l'aspettativa di vita. (Sicav legare al benessere, alla sicurezza, ai servizi di invecchiamento, alle attrezzature sanitarie ecc). I fondi legati al cambiamento sociodemografico hanno il vantaggio di avere un trend prevedibile e di generare quindi effetti sul portafoglio visibili nel lungo periodo, con lo svantaggio di avere un andamento più lento rispetto a altri megatrend (ad esempio innovazione digitale).

- i risparmiatori dovrebbero adottare ad esempio pensioni integrative (attraverso fondi pensione) o piani (con dei piani di accumulo) che possono consentire di avere una riserva nella vita post-lavorativa.

- Proteggere la famiglia e la salute scegliendo soluzioni di copertura per malattie gravi e/o invalidanti.

Come credi o hai pensato di affrontare il rischio longevità?

Se hai trovato interessante questo articolo e vuoi approfondire l'argomento in consulenza con me, contattami, prendiamo un appuntamento.