Risparmi: come costruire un futuro per i propri figli?

di Lorenzo Dragoni | pubblicato il 11 ottobre 2021

Si dice che crescere un figlio costi quanto una Ferrari. Quali sono le soluzioni per costruire un capitale per i figli?

Risparmiare per garantire ai figli un futuro sereno è la preoccupazione di ogni genitore: per sostenerlo negli studi, nell'avvio di una attività, nell'acquisto della casa o altri momenti difficili della vita adulta. L'argomento di questa settimana prende spunto da una richiesta che mi è stata sollevata da una cliente da poco mamma che, riempito il vecchio salvadanaio, cercava una soluzione che guardasse al futuro della propria creatura. Come posso garantire a mia figlia le Università più prestigiose del pianeta? Mi chiese ironizzando.

Il mercato offre un sacco di soluzioni di investimento ma non è facile orientarsi. Molto dipenderà da quali obiettivi si vogliono raggiungere per questo è giusto mappare le esigenze e trovare lo strumento più adeguato. Dalla nostra parte c'è il fattore tempo, prima si inizia e meglio è. Vedremo dopo il perché.

Si parte dai vecchi libretti di risparmio (depositi intestati al minore che possono essere alimentati dai genitori con piccole cifre), i buoni fruttiferi postali (che garantiscono la restituzione del capitale più un minimo interesse determinato) che però oggi rendono poco e , a mio avviso, sono strumenti superati. Ci sono prodotti che permettono di entrare nei mercati finanziari, come fondi comuni di investimento, o polizze vita unit-linked, che offrono ulteriori benefici fiscali. Qualche anno fa si considerava anche l'investimento immobiliare attualmente poco efficiente perché esposto a usura e perdita di valore. L'immobile poi è uno strumento illiquido (oltre al fatto che i concetto di casa è cambiato nel tempo e lo farà anche in futuro).

Lo strumento più indicato per sfruttare appieno l'orizzonte temporale medio-lungo è il PAC, piano di accumulo del capitale, con cui si investe poco alla volta. Attraverso il Pac si acquistano quote di fondi di investimento per un periodo di lungo periodo. Mediante questo strumento è possibile investire cifre contenute con intervalli regolari (mensilmente, trimestralmente, ecc) imponendo una disciplina di risparmio e investendo in momenti diversi. Il prezzo di entrata viene mediato su diversi fasi di mercato riducendo i rischi rispetto a un investimento in unica soluzione.

Altro strumento molto apprezzato è il fondo pensione che consentono di iscrivere anche i famigliari a carico rendendo questi strumenti particolarmente vantaggiosi. I contributi versati annualmente sono deducibili fino a € 5.164,57. Inoltre, maggiore è la durata dall'iscrizione alla previdenza complementare e minore sarà l'aliquota sull'erogazione delle prestazioni. Anche se si tratta di una soluzione previdenziale è possibile chiedere anticipazioni dopo otto anni fino al 30% per liquidità e fino al 75% per l'acquisto di prima casa. E' possibile scegliere tra diversi profili di rischio (azionario, obbligazionario) in base anche all'obiettivo temporale. Secondo la Covip (Commissione di vigilanza sui fondi pensione), negli ultimi 20 anni i rendimenti aggregati dei fondi pensione, al netto dei costi di gestione e della fiscalità, sono stati in media positivi (3% la performance totale negli ultimi 20 anni per i fondi pensione negoziali e 2% per quelli aperti) *Relazione Covip 2021.

Ecco perché si deve iniziare il prima possibile.

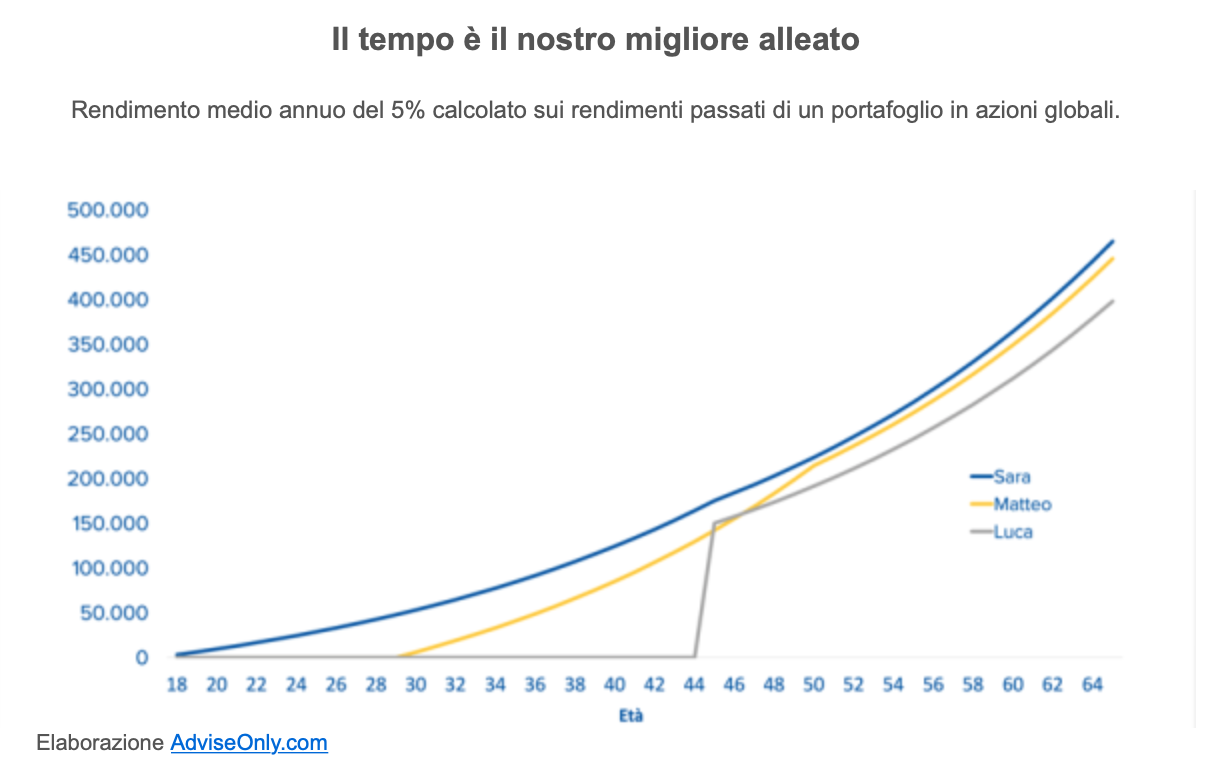

Albert Einstein definì la magia dell'interesse composto l’ottava meraviglia del mondo. Una regola finanziaria poco conosciuta, ma che fa del tempo il miglior amico dell'investitore.

Il grafico rappresenta in maniera chiara quanto il fattore tempo sia determinante. Prendiamo l’esempio di 3 diversi percorsi d’investimento: Sara che inizia a versare 250 euro mensili dai 18 anni in poi, Matteo che decide invece di cominciare a investire a 30 anni 500 euro mensili e Luca che a 44 anni, dopo la vendita di un immobile di famiglia, investe 150.000 in un solo colpo. Tutti e tre riprenderanno i loro capitali a 65 anni. Chi avrà rivalutato maggiormente i propri risparmi? Come si evince dal grafico, è Sara a ritirare il capitale maggiore: ben 464.878, contro i 445.546 di Matteo e i 397.994 di Luca.

Questo perché i soldi versati hanno avuto più tempo per maturare interessi, anche a fronte di un versamento mensile minore rispetto a Matteo e Luca.

Se hai trovato interessante questo articolo e vuoi approfondire l'argomento in consulenza con me, contattami, prendiamo un appuntamento!